サラリーマンの平均年収の推移を見て思う

4000万円の住宅ローン

先日大学時代の友人と久しぶりに食事をする機会があり、非常に楽しい時間を過ごしました。

しかし、その中で少し気になる話を耳にしました。

その友人は、手狭になった賃貸マンションを出て、思い切って分譲マンションを買うんだと言って、目をキラキラさせていました。

高級住宅地で名高い場所なので「相当高いだろ?」と聞いたところ、4,000万円のローンを組んでの購入とのこと。

その友人は、私と同じく40代後半です。

「変動金利でものすごい低利だし」「住宅ローン控除もあるしな」

私はお祝いの言葉をかけつつも、「大丈夫かぁ~」と少し心配になりました。

この話をある年配の方にしたところ、「立派だね」「家族は喜ぶだろうね」といった感想ばかりで、そのリスクについての言及は一切なく、私は拍子抜けしたものでした。

年収の推移とローンのリスク

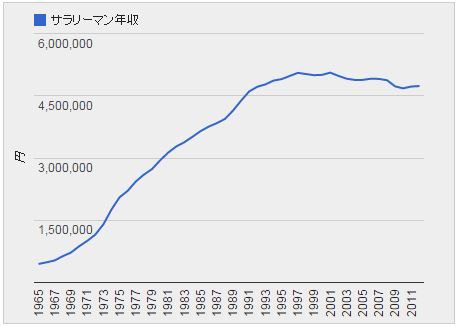

この感覚の違いは、やはり生きてきた時代背景にあるのだろうと思い、少し調べてみたところ、1965年以降のサラリーマン年収の年次推移を表すデータがありましたので、拝借しました。

(「年次統計」サイトより)

その動きは、一目瞭然ですね。

1965年から1995年までの30年間で、平均年収は447,600円から4,901,300円と、「約11倍」にも跳ね上がっています。

(物価もそれに伴って上がっているわけですが)

これは平均年収の話ですから、出世しなくても黙っていれば給料はどんどん上がっていくわけで、出世すればさらに、という状況です。

団塊の世代の方は、まさにこの右肩上がりの時代を現役サラリーマンとして過ごして来られたわけです。

もちろん、高度成長期には金利も今よりもずっと高い水準にありました。

(「家づくりコンサルティング」サイトより長期金利のデータ)

しかし、仮に住宅ローン金利が8%だったとしても、30年間での総返済額は、借入金額の「約2.64倍」に過ぎません。

年収の伸びを考えれば、住宅ローンを組んで家を建てる(買う)のは当たり前で、ほとんどノーリスクに近かったことでしょう。

現在の経済状況とサラリーマンの生活

しかし、2001年をピークに平均年収は減少傾向にあり、2009年のリーマン・ショックでさらに落ち込んだ水準から今もほとんど回復できないでいます。

つまり、かつてのように、

「将来の収入の伸びを背景にローンを返済していく」

ことはできないのです。

それでも超のつく低金利が何とか生活設計を成り立たせていますが、年収の伸びが期待できない一方で、金利が高騰する可能性は大いにあります。

(というか、今の状態からは上がることはあっても下がることはまずない)

また、年収の伸びどころか、雇用の保証すら無くなりつつある現在、万一職を失うようなことがあれば、あっという間に生活は行き詰まってしまうでしょう。

転職コンサルタントである私は、そのような状況に陥ったサラリーマンの方を、日々目にしています。

時代は大きく変わっているのに、「ローンを組んで家を建てる(買う)」ことのリスクに対する意識はまだまだ変わっていない。

そのことを改めて実感しています。