年金で老後は食べていけるのか

公的年金ってだいじょうぶなの?

こんな見出しで書き始めていること自体が、年金への不信を表しているようですが…

私も社会保険労務士の端くれですが、そもそも公的年金で10年後、20年後、30年後の生活設計をすることが現実的なのかどうか、極めて懐疑的です。

制度改正(改悪)によって支給条件はどんどん悪化しているからです。

その原因としては、

・人口予測の見誤りによる過去の払いすぎ

・年金資金の運用失敗

・国民年金の未納率の増加

などの問題があると言われます。

かつて年金は60歳になれば受給できることになっていましたが、現在は65歳までもらえなくなりました。

(現在は厚生年金の報酬比例部分は60代前半から支給されていますが、現在50歳以下の男性は全員が65歳からの支給となります)。

また、制度改正によって保険料は上がり、支給水準は逆に下がる一方です。

強制的に加入させられた上に、加入後にそのように条件が一方的に改悪されることは、民間の年金商品ならあり得ない話です。

ただ、日本のように「少子高齢化」が急速に進んでいる国では、条件の見直しもやむを得ない面もあります。

老齢年金は終身年金(死ぬまでもらえる)ですから、平均寿命が伸びれば、その分支給開始を遅らせる必要が出てきます。

おそらく、遠からず年金の支給開始年齢はさらに上がり、保険料負担や支給水準もさらに厳しくなることは間違いないでしょう。

つまり、現時点での制度(確定している変更)を前提に老後の生活設計をするのではなく、今は未定でも蓋然性の高い見通しに基いて老後に備えておくことが大切です。

私は現在40代後半ですが、私が年金をもらえるのは早くて70歳からだろうと思っていますし、今の見通し金額の7掛けももらえたら御の字くらいに思っています。

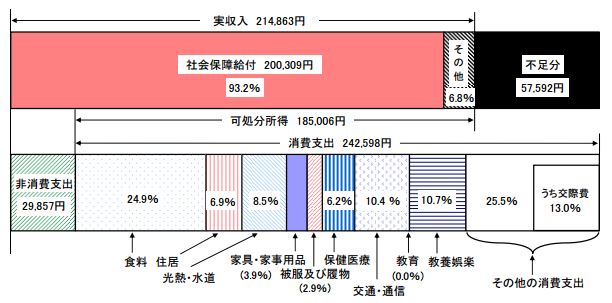

年金世帯の収支データ

現時点での制度で未来は想定できないとしても、現状を知っておくことは未来を想定するためのベースとなります。

そこで、総務省統計局が行なっている「家計調査報告」(2013)のデータを紹介したいと思います。

【高齢夫婦無職世帯の家計収支】

ここでの「高齢夫婦無職世帯」とは、夫65歳以上・妻60歳以上の夫婦のみの無職世帯のことを指します。

つまり、仕事をリタイアして年金や預貯金で生活している夫婦のデータです。

(※上図の「非消費支出」とは税金(国税・地方税)」のこと)

ひと目みてわかることは、支出が収入を上回る、いわゆる「赤字」になっているということです。

「社会保障給付」はほぼ年金(夫婦2人分)と考えて良いですが、20万円強の年金では、毎月5万円以上の赤字となり、貯金を切り崩していく必要がある、ということです。

つまり、現時点でも「年金だけで食べていく」ことは難しいわけですね。

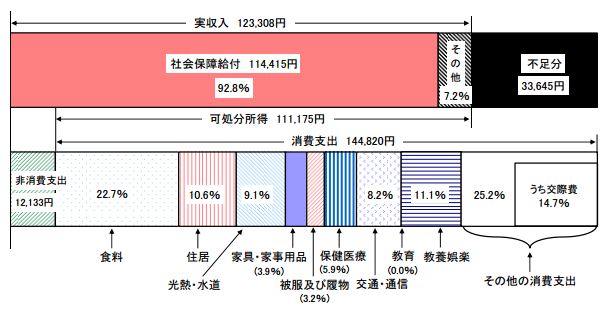

上記は夫婦世帯のデータですが、次は単身者のデータになります。

【高齢単身無職世帯の家計収支】

金額こそ減りますが、やはり「赤字」となっていますね。

上記はあくまでも調査対象者の平均値ですから、収支が黒字の世帯もあれば、もっと厳しい世帯もあるでしょう。

少なくとも平均的な世帯が現状においても年金だけでは厳しい以上、10年後、20年後、20年後の老齢世帯はより厳しさを増すものと覚悟しておく必要があります。

今後は定年の引き上げや雇用延長などでサラリーを得る期間も今より長くなっていくでしょうが、今以上に老後に生活資金を残しておくことが必要です。

「お国に頼れる時代」はとっくに終わっているのです。