公的年金の基礎の基礎

複雑な年金の骨組みを知る

老後の生活資金として頼りとしたい公的年金ですが、その仕組みは複雑怪奇(?)。

さらに、在職中にお世話になる健康保険と違い、多くの現役サラリーマンにとって自分が年金をもらうのはずいぶん先の話。

その頃には制度がどうなっているのかもわかりませんし、今はまだあまり興味が向かないのもある意味仕方のないことかもしれません。

でも、給与明細を見ればわかるように、あなたは毎月実にたくさんの保険料(厚生年金)を給与から天引されているのです。

だからこそ、あなたには老後にしっかり年金を受け取ってもらいたいと思いますが、将来年金がどれだけ受け取れるのかは、現役時代の加入状況によって変わってきます。

ですから、現役サラリーマンである今、将来年金で損をしなくて済むだけの基本的な知識を頭に入れておくことが大切なのです。

また、年金に関わるリスクは、転職や退職の時に生じやすくなります。在職時はすべて会社が手続きをしてくれていたため、自分で手続きすることに慣れていないからです。

公的年金の全体像は本当に複雑で、それだけで1つのサイトが作れてしまうほどですが、このサイトでは、絶対に押さえておくべき基礎知識と留意点に絞ってお話したいと思います。

公的年金の体系

健康保険のページで、日本の医療保険は「国民皆保険」であるというお話をしましたが、年金についても国民全員、正確には20歳以上60歳未満のすべての人が公的年金に加入することになっており、これを「国民皆年金」と言います。

今の厚生年金の前身にあたる労働者向けの年金は戦前からありましたが、それに遅れて昭和36年に自営業者等を対象とする国民年金がスタートしたことで、「国民皆年金」が実現しました。

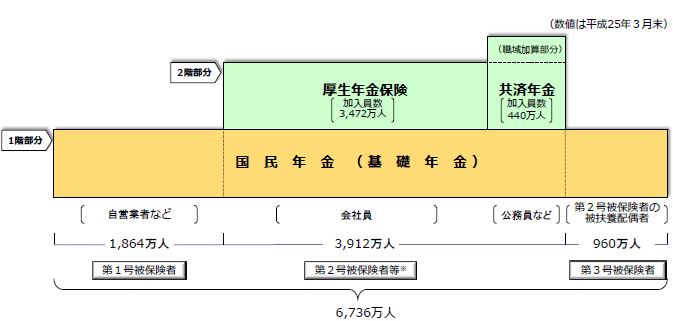

現在の公的年金の体系と加入者数は下図のようになっています。

(厚生労働省HPより)

すなわち、現役世代はすべて国民年金の被保険者となって共通に基礎年金の給付を受け(1階部分)、会社員はこれに加えて厚生年金(公務員は共済年金)に加入して、基礎年金の上乗せ年金を受け取ることになります(2階部分)。

さらに、企業年金を設けている企業の会社員は3階部分に相当する年金を受け取ることができます。

(※自営業者も「国民年金基金」「付加年金」によって年金を上乗せすることができます)

上図を見ればわかりますが、年金の被保険者には3つの種類があります。

第1号被保険者

自営業者や無職、学生等で、国民年金の保険料を自分で納めます。

第2号被保険者

会社員や公務員で、それぞれ厚生年金、共済年金の保険料を給与天引きで納めます。国民年金の保険料という形では納めていませんが、納付した保険料から拠出金として国民年金の財源にも回っています。

第3号被保険者

第2号被保険者の被扶養配偶者。平たく言えばサラリーマンの奥さん等で、保険料は納める必要がなく、第3号被保険者である期間に応じて国民年金が受け取れます。

老齢年金の受給要件

公的年金は、国民年金・厚生年金ともに、老齢・障害・死亡の3つのケースに対して給付が行われますが、ここでは老齢年金に絞ってお話していきます。

国民年金の老齢年金は老齢基礎年金、厚生年金の老齢年金は老齢厚生年金と呼ばれます。

老齢基礎年金は、保険料の納付期間が25年以上ないと受給できません。

(正確に言えば、「保険料を納付した期間」と、申請して「保険料が免除された期間」の合計が25年以上)

老齢基礎年金の加入期間は20歳から60歳までの最長40年(480月)であり、そのうち保険料を納めた期間が何年何月あるかに応じてもらえる年金が決まります。

一方、老齢厚生年金は、厚生年金の被保険者期間が1ヶ月でもあれば期間に応じて年金が支給されますが、ただし「老齢基礎年金の受給権を持っていること」が必要です。

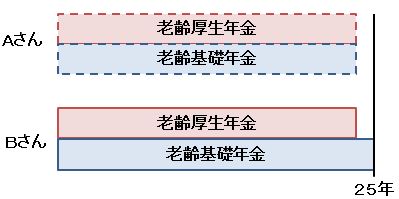

たとえば、同じように会社員として24年11ヶ月勤務した後に自営業者になったAさんとBさんがいるとします。

Aさんはその後国民年金に加入しませんでしたが、Bさんは1ヶ月だけ国民年金の保険料を納めて、年金をもらえる年齢になりました。

両者の違いはその1ヶ月だけですが…

Aさん:

保険料の納付期間が25年に満たないので、老齢基礎年金をもらうことはできません。また、ほぼ25年間保険料を納めたにもかかわらず、老齢厚生年金も1円ももらえません。Aさんには老齢基礎年金の受給権がないからです。

Bさん:

保険料の納付期間が25年なので、満額の25/40の老齢基礎年金をもらうことができます。また、老齢基礎年金の受給権があるので、老齢厚生年金もしっかり受給することができるのです。

老齢年金は死ぬまで受給できる終身年金ですから、AさんとBさんの差はどれほどの金額になることでしょうか。

実際にはBさんのようなケースのために、一定の救済策(追納や60歳以降の任意加入)もありますが、いずれにしても一定の知識がなければ大きな損失を被る可能性があるのです。